目录

闪电利差策略是什么东西,细细展开说一说

我们先看原文怎么说:

闪电传播™ 策略

这 基金的合成“LightningSpread™”策略涉及以下组合:

(一) 购买长期 / 指数的价内深 (Deep-ITM) 看涨期权,以及

(二) 写作 (销售) 距离到期日为零天的指数看跌价差 (“0DTE”),这意味着看跌价差在 当天售出。

这 基金购买指数的长期 Deep-ITM 看涨期权,以建立对指数的“合成”多头敞口。 深度 ITM 看涨期权是指当前指数水平远高于执行价格的期权,为基金提供 对指数回报的价格敞口,类似于直接持有指数的证券。这些选项通常 具有较高的 delta,这意味着它们的值通常随着 Index 的变化而移动近乎 1:1。但是,他们的价格可能会 并不总是完全复制指数在到期前的走势,这可能导致跟踪差异。潜力 这个合成多头头寸的上行空间是无上限的。

这 基金旨在通过出售看跌价差来产生收入,这涉及同时以更高的执行价出售看跌期权 以较低的执行价格购买看跌期权。基金每个工作日(通常在市场开盘时或之后不久)执行 指数的看跌价差。作为看跌价差的卖方,该基金获得溢价(买方的付款),做出贡献 到其收入。

收入 及间接参与指数表现

这 基金主要通过每天卖出平价或接近价的零到期日 (0DTE) 看跌价差来产生收入。 从这些交易中获得的溢价有助于基金的收入,但该策略也带来了负面影响 风险。具体而言,如果指数价格跌至卖出看跌价差的执行价格之间的水平,则基金将蒙受损失。 发生这种情况时,基金期权策略中产生的损失加上基金长期合成的下降 通过其价内深度 (Deep-ITM) 看涨期权进行指数敞口,在两次行权价之间产生杠杆下行风险 卖出看跌期权。

为 例如,不包括从卖出看跌价差中收到的溢价:

● 假设基金 持有 Deep-ITM 看涨期权并卖出执行价格相差 2% 的看跌价差。

● 如果指数下降 在单日内下跌 3%,且交易价格等于或低于看跌价差的较低行使价,则本基金的净回报率为 -5%。

○ 这包括 多头看涨期权风险损失 3%。

○ 此外, 基金因卖出认沽期权差价而蒙受 2% 的损失,因为当指数 介于看跌价差的执行价格之间。

如果 指数价格在到期时仍高于看跌价差的较高行使价,本基金保留 卖出看跌价差。此外,该基金受益于其密切跟踪的 Deep-ITM 看涨头寸的升值 该指数的涨幅没有上行上限。然而,由于 0DTE 期权对日内市场波动高度敏感, 交易日期间的价格波动可能导致看跌价差的价值在到期前急剧变化,从而增加可能性 突然的损失。

然而 当指数价格跌至看跌价差的行使价范围内时,基金的损失会被放大。这种情况 因为:

● 卖出的看跌期权 随着指数下跌,价差开始失去价值。

● 同时 该基金的 Deep-ITM 看涨头寸价值下降,反映了该指数的下跌。

如果 指数价格跌破看跌价差的下限执行价,看跌价差达到其最大损失。与此同时, Deep-ITM 看涨头寸继续下降,给该基金造成了进一步的损失。虽然从卖出看跌期权中获得的溢价 利差有助于抵消部分损失,当指数下跌时,该基金仍面临重大下行风险。

请 有关基金的更多信息,请参阅标题为“有关基金的其他信息”的招股说明书部分 期权策略。

然后我们试着用详细的语言来说明一下:

在波动加剧的现代金融市场中,传统投资策略已难以满足投资者对收益与风险平衡的需求。Defiance ETFs推出的LightningSpread™(闪电利差)策略代表了一种前沿尝试——通过复杂的期权组合同时追求每日现金流收入和长期资本增值的双重目标。这一策略本质上是在指数投资中融入了衍生品的非线性收益特性,形成了独特的风险收益结构。

一、策略核心机制解析:合成敞口与权利金收割

闪电利差策略由两个相互依存的核心操作构成,通过精密的时间维度搭配实现双重目标:

1. 长期深度实值看涨期权(Deep-ITM Calls)建立合成多头

- 选择标准:执行价格远低于当前指数水平(通常Delta>0.8),例如纳斯达克100指数点位17,000时买入执行价12,000的长期看涨期权

- 功能作用:近似模拟持有指数成分股,价格变动与指数保持约1:1关系,但规避了直接持股的管理成本和股息税影响

- 时间维度:通常选择6-24个月到期的长期合约,降低时间价值衰减速度,保留指数长期上涨潜力(理论收益无上限)

2. 零日到期看跌期权价差(0DTE Put Spreads)的每日循环

- 操作机制:每个交易日上午卖出较高行权价(K1)的看跌期权,同时买入较低行权价(K2)的看跌期权,形成价差结构。例如标普500位于5,300点时,卖出行权价5,280的看跌期权并买入5,260的看跌期权

- 收益来源:作为价差卖方收取权利金净收入(卖出权利金-买入权利金)。在美股震荡市中,单日权利金收益率可达年化8%-15%

- 关键特性:价差宽度通常设定为指数价值的1.5%-2.5%(如罗素2000指数点位2,100时约30-50点价差),该宽度直接决定最大单日亏损上限

表:闪电策略中两类期权的功能与风险对比

| 期权类型 | 主要功能 | 时间维度 | 关键风险 |

|---|---|---|---|

| 长期深度实值看涨期权 | 获取指数上行收益 | 6-24个月 | 跟踪误差、波动率风险 |

| 0DTE看跌期权价差 | 每日产生权利金收入 | 单日(当日到期) | 日内暴跌放大亏损 |

策略联动逻辑:长期看涨期权确保牛市参与度,而每日循环的0DTE价差在横盘或温和上涨市场中创造现金流。但当市场单日暴跌突破价差下限时,两大组件同时亏损形成“双杀效应”。

二、收益与风险的非对称性:日内暴跌的致命性

闪电策略的损益结构具有鲜明不对称性,不同市场环境下表现迥异:

1. 理想情景(平稳或上涨市场)

- 指数收盘价高于卖出的看跌期权行权价(K1):看跌价差到期作废,基金全额保留权利金

- 长期看涨期权随指数上涨增值,例如纳斯达克100单日涨1.5%带动看涨期权增值约1.3%-1.4%(扣除时间衰减)

- 策略总收益≈指数涨幅+权利金收入(典型情景下单日收益增强0.3%-0.8%)

2. 温和下跌情景(跌幅未超价差宽度)

- 指数收盘介于K1与K2之间(如K1=5,280,K2=5,260,收盘5,270)

- 价差损失=K1-K2(前例20点),相当于指数损失约0.38%

- 长期看涨期权同步下跌(如指数跌1%,期权跌约0.9%)

- 总损失≈指数跌幅+价差宽度(若指数跌1%,实际亏损可能达1.38%)

3. 极端下跌情景(日内暴跌突破价差下限)

- 指数收盘≤K2(续前例收盘≤5,260)

- 看跌价差达到最大损失(K1-K2)

- 长期看涨期权随指数继续贬值(跌幅基本等同指数)

- 亏损放大效应:若指数单日跌3%,实际亏损可达5%以上(3%指数损失+2%价差损失)

- 权利金收入杯水车薪(通常仅覆盖损失0.1%-0.3%)

真实案例启示:2023年3月硅谷银行危机期间,标普500单日暴跌4.8%,类似闪电策略的理论单日亏损可能突破7%。而同期传统备兑看涨策略(如JEPI)亏损仅2.1%,凸显该策略对黑天鹅事件的脆弱性。

三、市场定位与产品演化:猴市中的收益增强试验

闪电策略本质上属于新一代期权收益增强ETF的激进变种,需置于行业演进中理解:

1. 同类策略对比

相较于传统备兑看涨期权策略(如JPMorgan的JEPI),闪电策略更为激进:

- 权利金来源差异:JEPI卖出价外看涨期权,牺牲部分上行空间换取稳定收入;闪电策略卖出近价看跌价差,对下跌更敏感

- 对冲逻辑不同:JEPI持有股票现货+卖出看涨期权;闪电策略持有合成多头+卖出看跌价差,双重衍生品叠加杠杆

表:主要期权策略ETF风险收益特征对比

| 策略类型 | 代表产品 | 牛市中表现 | 熊市中表现 | 波动率依赖 |

|---|---|---|---|---|

| 备兑看涨 | JEPI、GPIX | 落后指数(2021年差5.36%) | 抗跌(2022年仅亏3.5%) | 中等 |

| 看跌价差循环 | 闪电策略ETF | 接近指数+增强收益 | 亏损放大效应显著 | 极高 |

| 纯做多指数 | SPY、QQQ | 完全捕捉涨幅 | 完全暴露下跌 | 低 |

2. 目标市场环境

该策略在低波动区间震荡市场(“猴市”)表现最佳:

- 例如2023年标普500在3500-4500点反复波动期间,0DTE期权隐含波动率均值24%,权利金收益丰厚

- 但在波动率骤升期(如2023年3月硅谷银行危机中VIX突破30),卖出看跌价差面临巨额亏损,而隐含波动率飙升进一步推高期权权利金成本

3. 产品演化趋势

高盛、摩根大通等机构近期密集推出期权策略ETF(2025年此类产品占新发ETF28%),但闪电策略的0DTE操作仍属最激进类别。其本质是利用零日到期期权的时间价值衰减速度(Theta衰减)作为“收益燃料”,但需承担Gamma风险(价格二阶导数风险)的陡然上升。

四、内在矛盾与挑战:高费率下的生存危机

闪电策略面临多重结构性挑战,影响其长期可行性:

1. 费用侵蚀与换手成本

- 策略年费率高达1.03%(0.99%管理费+0.04%其他),显著高于普通指数ETF(通常0.03%-0.20%)

- 高换手损耗:每日调整0DTE价差产生巨额交易成本。若单次交易成本0.1%,年化成本可能超25%

- 分红悖论:为满足每日收益承诺,基金可能返还本金作为“分红”,导致净值慢性衰减

2. 波动率依赖的双刃剑

- 隐含波动率(IV)是期权定价核心变量。当IV>30%(如危机期间),卖出权利金虽增加,但亏损概率同步上升

- 波动率风险溢价反转:历史数据显示,IV飙升时期权实际回报常低于理论值,卖方优势减弱

3. 流动性黑天鹅

- 在市场闪崩时(如2021年GameStop事件),0DTE期权买卖价差可能扩大至正常值的10倍

- 做市商对冲失灵:当指数暴跌突破价差下限,做市商需同时抛售期货对冲多腿头寸,可能加剧市场踩踏

4. 税收效率低下

- 频繁交易产生的权利金计入普通收入,适用最高37%税率,远高于长期资本利得税(20%)

- 美国投资者需对已实现收益纳税,即便最终整体亏损

五、投资者实践指南:适用场景与风控红线

尽管存在缺陷,闪电策略在特定条件下仍具配置价值,但需严守操作纪律:

1. 适用人群画像

- 专业机构:具备波动率预测能力和实时对冲工具

- 高净值投资者:可承担单日5%以上亏损,配置仓位<总资产10%

- 非适用群体:退休账户持有人、风险厌恶型投资者、税务敏感型投资者

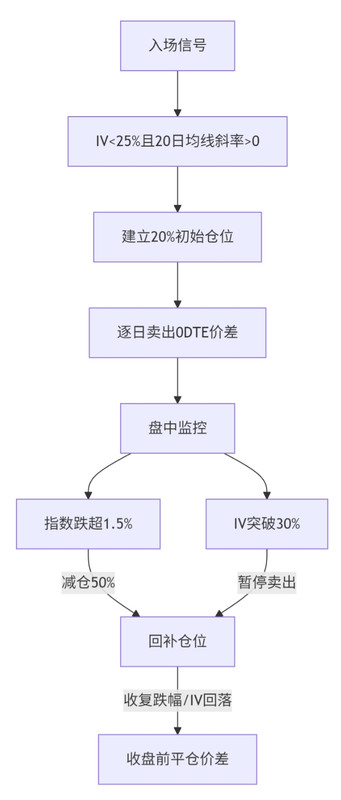

2. 关键风控参数

3. 替代方案建议 对普通投资者,更稳健的期权收益策略包括:

- 备兑看涨(Covered Call):持有股票现货+卖出价外看涨期权,牺牲部分上行空间换取下行缓冲

- 波动率套利:当IV>历史波动率5%时卖出跨式组合,但需精准波动率预测能力

- 国债+期权对冲:90%资金配置美国国债,10%买入长期看涨期权,平衡收益与风险

结语:精密却脆弱的收益机器

闪电利差策略代表着金融工程在收益增强领域的激进探索——通过精密的期权组合将时间价值衰减转化为现金流,同时保留指数上行潜力。但其本质是在波动率定价的钢丝上舞蹈,依赖低波动环境中的稳定性和精准的日内风险管理。当市场如2021年散户逼空或2023年银行危机般剧烈震荡时,其亏损放大机制可能触发毁灭性回撤。

对多数投资者而言,理解其“平静中收割,风暴中毁灭”的双重本性,远比盲目追逐高收益更为重要。在衍生品主导的现代市场,收益增强永远伴随风险升级,而闪电策略正是这一金融悖论的极致体现。